イノベーション手段としての目的設計や運営のポイント

「社外の革新的なスタートアップと組めば、自社の新規事業が一気に加速するのではないか」。

そう考えてコーポレートベンチャーキャピタル(CVC)の設立を検討する大企業が増えています。しかし、実際にCVCを立ち上げたものの「何に投資すればいいのか分からない」「出資したのに協業が前に進まない」と悩む声も後を絶ちません。本記事では、大手事業会社の新規事業開発・経営企画担当者に向けて、イノベーション手段全体のなかでのCVCの位置づけを整理し、「設立する・しない」の判断、そして設立するなら何から設計すべきかを解説いたします。

CVCは、大企業が社外のイノベーションを取り込む投資機能

コーポレートベンチャーキャピタル(CVC)とは、 事業会社が自社の資金を使って、主にスタートアップなど社外の企業に少数株主として出資する投資機能です。目的は、社外のイノベーションを自社の成長に取り込むことにあります。

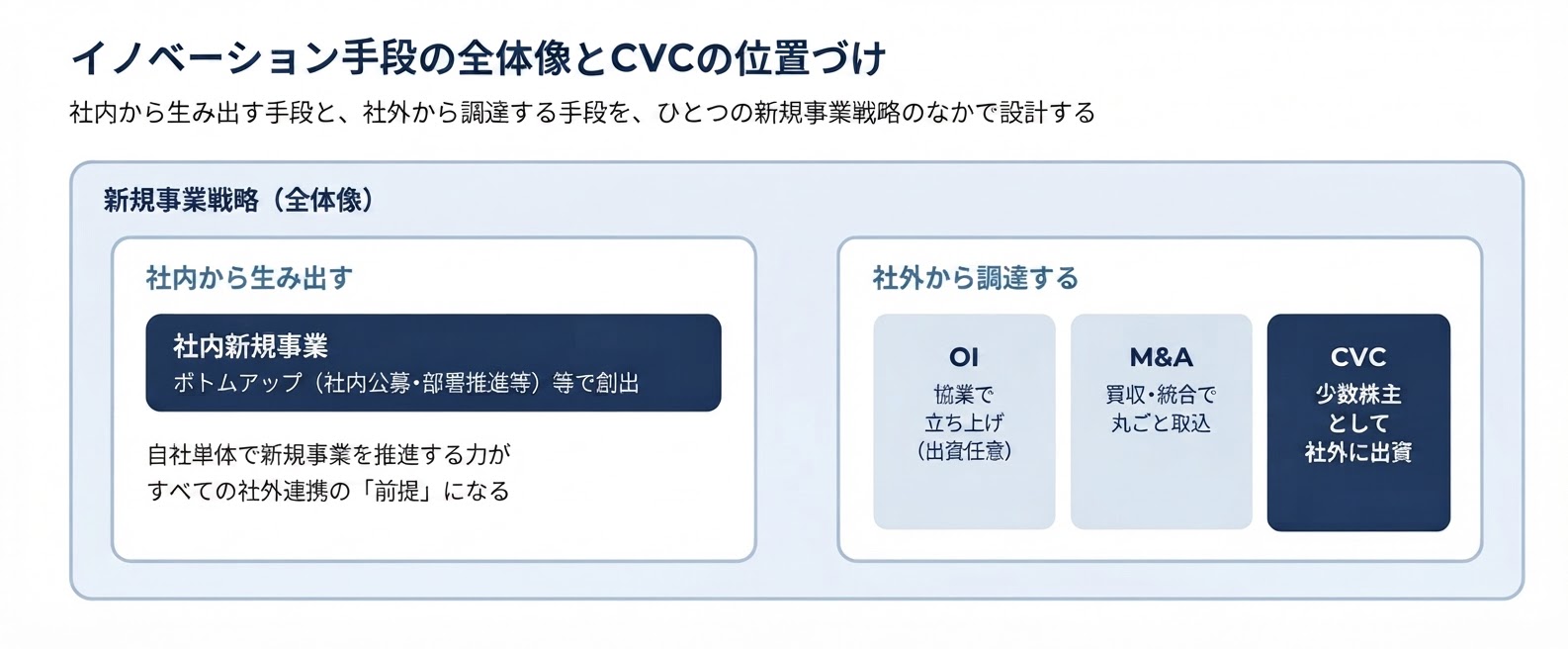

ここで最初に押さえておきたいのは、企業がイノベーションを生み出す手段はCVCだけではない、ということです。代表的な手段は以下の4つです。

| 社内新規事業 (社内公募制度やトップダウンプロジェクト) |

社内から事業を生み出す | ||

| オープンイノベーション(OI) | 社外の力を借りて協業する | ||

| M&A | 企業ごと取り込む | ||

| CVC | 社外に出資する | ||

これらはそれぞれ目的が異なる別々の手段です。

陥りがちなのは、これらを部署ごとに縦割りで設置し、流行に乗って「とりあえずCVCも足しておこう」と手段を積み増してしまうことです。本来あるべき姿は、社内から事業を生み出す手段と、社外から事業を調達する手段を、ひとつの新規事業戦略のなかにまとめて設計することです。CVCはその全体像のなかの一部にすぎません。この前提を欠いたままCVCだけが独立して走り出すと、後述するように「空転」する典型的な失敗に陥ります。

【関連記事】

オープンイノベーションとは?マッチングが失敗する構造と成果創出への進め方とは

VC・OI・M&Aとの違いは、目的と評価軸

| 手段 | 主な目的 | 出資の有無 | 評価軸(成果の見方) |

|---|---|---|---|

| VC(一般のVC) | 財務リターンの最大化 | あり(出資が前提) | 投資倍率・Exit(株価上昇・売却益) |

| OI(オープンイノベーション) | 社外の力で自社の新規事業を立ち上げる | 必ずしも伴わない | 立ち上がった協業事業の成果 |

| M&A | 企業ごと取り込み統合する | 買収(多くは過半半) | 統合後の事業価値・シナジー(協業による相乗効果) |

| CVC | 協業の推進、または先進情報の取得 | あり(少数株主が基本) | 協業事業の将来利益/取得情報の価値 |

CVCの位置づけを理解するには、隣接する手段との違いを「目的」と「評価軸(何を成果と見るか)」の2点で整理するのが近道です。

まず一般的なベンチャーキャピタル(VC)は、投資先の株式を将来高く売却すること、すなわち財務リターン(Exitや株価の上昇)そのものを目的とします。評価軸は投資倍率であり、いかに高く売れる企業に投資できたかが問われます。

オープンイノベーション(OI)は、出資を必ずしも伴わず、社外の技術やアセットを借りて自社の新規事業を立ち上げる協業手段の総称です。業務提携やライセンス契約、共同開発なども広く含みます。M&Aは、企業を買収して自社に統合し、事業や人材・技術を丸ごと取り込む手段です。

これらに対してCVCは、 少数株主として出資することで投資先との関係を育て、協業を深めることを目的とします。求める成果は財務リターンではなく「協業による事業利益」や「先進的な情報・リサーチ成果」です。同じ「投資」でも、VCが株価を見るのに対し、CVCが見るべきは協業から生まれる将来の事業利益や、得られた情報の価値です。この評価軸の違いを混同することが、CVCがうまくいかない最初のつまずきになります。

既存事業だけでは成長できない理由

なぜ大企業がわざわざ社外に目を向けるのでしょうか。理由は、既存事業の延長線上だけでは新たな成長源が生まれにくいからです。

現代は、テクノロジーが急速に進化し、業界の境界線が溶け、顧客のニーズが多様化・複雑化する「大共創時代」とも呼べる環境にあります。これらすべてに対応できる能力を、ひとつの企業が単体で抱え込むことはもはや不可能です。だからこそ、社外の技術や事業と組む必要性が高まり、その選択肢のひとつとしてCVCが登場します。

ただし、ここに決定的な前提があります。それは「自社単体で新規事業を立ち上げ、推進する力があること」です。社外連携は、自社の不足を魔法のように埋めてくれるものではありません。社内で新規事業を生み出す仕組みや人材が育っていない企業が、一足飛びにCVCやオープンイノベーションに手を伸ばしても、まず機能しません。外部パートナーはあくまで「自分たちの事業のため」に協業してくれます。こちらの新規事業を代わりに立ち上げてくれるわけではありません。CVCを検討する前に、まず自社の新規事業推進力を確認することが出発点になります。

CVCの3つの類型とメリット

CVCは、目的によって大きく3つの類型に分かれます。どれを狙うのかによって、主体となる部門も、評価軸も、望ましい運営形態も変わります。自社のCVCがどれを目指すのかを定めないまま走り出すと、判断基準が曖昧になり迷走します。

| 観点 | 経営インパクト型 | 事業開発型 | リサーチ型 |

|---|---|---|---|

| 目的 |

|

協業による新規事業を力強く推進する | 深い未公開情報・先進技術トレンドを先取りする |

| 出資先との主な関わり方 | 出資先の技術・製品を自社が顧客として導入・活用する | 出資先と新規事業を共同で立ち上げる | 出資を通じて情報を取得する |

| 主体部門 | 既存事業部門・経営企画 | 新規事業部門 | 経営企画など戦略立案部門 |

| 評価軸 | 既存事業・経営への改善インパクト | 協業事業から上がる将来利益 | 取得した情報の価値 |

経営インパクト型:既存事業・経営へのインパクトを起点にする

経営インパクト型は、新しい事業を立ち上げることが目的ではなく、既存事業や経営へのインパクトを目的とする類型です。自社のパーパス(存在意義)の達成、既存事業の競争力強化、業務プロセスの生産性向上といった、すでにある経営課題の解決に主眼を置きます。

特徴的なのは、出資先との関わり方です。出資先のスタートアップが持つ先進的な技術や製品・サービスを、自社が「顧客」として導入・活用することで価値を得ます。つまり、自社の経営課題が先にあり、その課題を解決してくれるスタートアップに出資し、その解決策を自社に取り込むという流れです。出資は、優れた解決策をいち早く・有利な条件で活用し、関係を深めるための手段として機能します。

主体となるのは、課題を抱える既存事業部門や、全社の方針を描く経営企画です。評価軸は「既存事業や経営がどれだけ改善されたか」というインパクトに置かれます。たとえば自社の生産プロセスにスタートアップの技術を導入してコストが下がった、顧客体験が向上した、といった成果が評価対象になります。

事業開発型:具体的な「目的となる案件」が出資の起点

事業開発型は、協業による新規事業を力強く推進するための「武器」として出資を活用する類型です。

起点になるのは、出資ではなく具体的な「目的となる案件」です。事業開発型CVCでは「この相手と、こういう協業事業を立ち上げたい」という具体的な事業構想が先にあります。その協業を前に進めるために、必要に応じて出資という手段を持ち出します。つまり出資は、協業を実現するための例外的な武器という位置づけです。

具体的に出資が武器になる場面は、たとえば次のような3つのケースです。

- 協業先のスタートアップが資金調達を望んでいるが、単純な業務提携契約ではサインしてもらえない。出資を伴う資本業務提携であってはじめて提携が成立する場合。

- 協業先の内部情報を一段深く把握しながら関係をコントロールしたい場合。

- リリース後の営業展開で「出資先と共同開発したサービス」「関連会社のサービス」という資本関係を示すことが営業戦略上有効に働く場合。

逆に避けるべきなのは、「よさそうな銘柄があるから出資しないか」など、投資部門の「出資したい」という意向を起点に動くことです。事業開発型CVCの主体はあくまで新規事業部門であり、協業事業のビジネス開発・推進の観点から出資の是非を判断すべきです。評価軸は「協業事業から上がる将来利益」であって、「投資先が上場したときの投資倍率」ではありません。

リサーチ型:未公開情報と技術トレンドへの先行学習が目的

リサーチ型は、通常の事業活動では得られない深い未公開情報や、最先端の技術トレンドへの先行学習を目的とする類型です。

新規事業経営においては、世界のメガトレンドを把握し、その先進的な動きをいち早くつかんでおくことが極めて重要です。先端テクノロジーが今どこまで社会実装に近づいているのか、世界の最先端のスタートアップが何を考えているのか。リサーチ型CVCは、それを察知するための「信号機」であり「究極のリサーチツール」として機能します。

未公開情報へのアクセスは、機会を先取りすることにつながります。同時に、自社の既存ビジネスにとって最大の脅威がどこから来るのかを、最も早く察知できるようになります。たとえば海外の有力ファンドにLP出資(ファンドに有限責任の出資者として参加)する方法があります。これにより、そのファンドの投資先である先進的なスタートアップ群の情報を、継続的に得るルートを確保できます。

リサーチ型の主体は、経営企画などの戦略立案部門が担うのが適切です。なぜなら、ここで得た情報は企業の将来戦略を立案するための貴重な材料だからです。成果指標も財務リターンではなく、「取得した情報の価値」にこそ置かれるべきです。

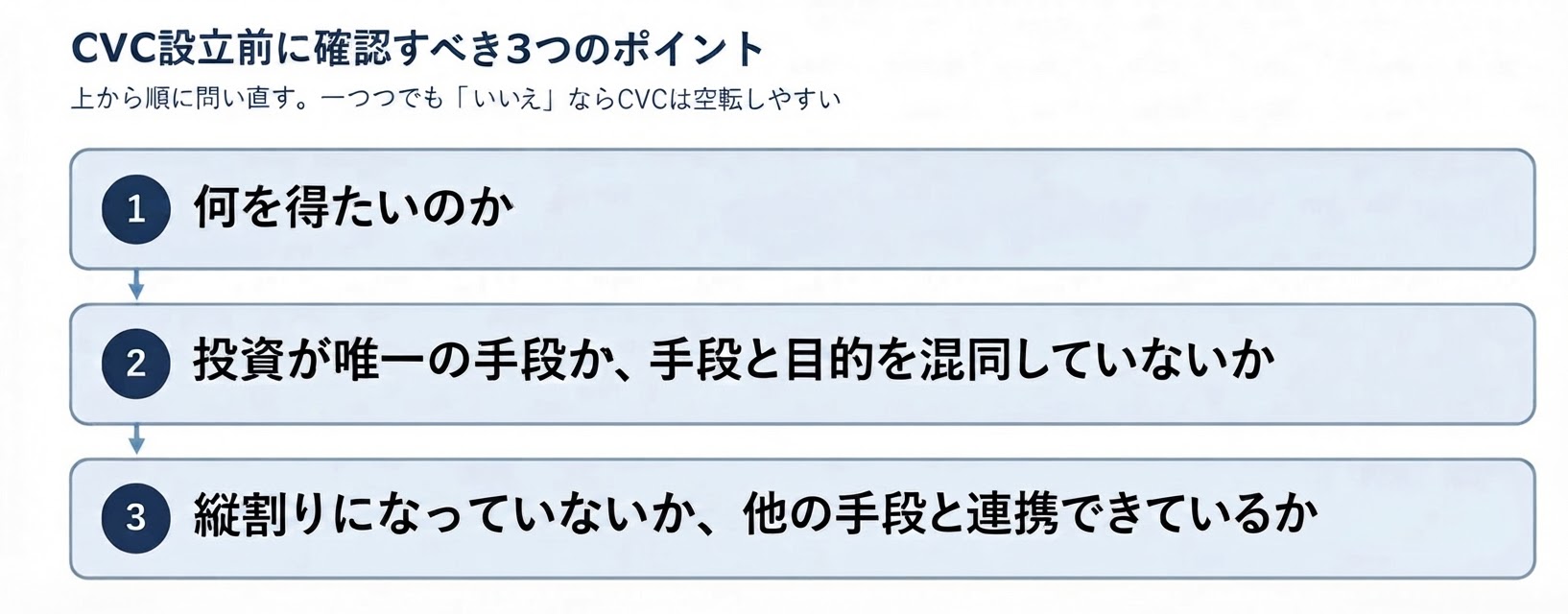

CVC設立前に確認すべき3つのポイント

CVCが空転してしまう企業には、設立前の段階に共通する落とし穴があります。投資を実行する前に、次の3点を必ずチェックしてください。

「何を得たいのか」目的が曖昧なCVCは機能しない

第一に、CVCで何を得たいのかを明確にすることです。前述した経営インパクト型・事業開発型・リサーチ型のどれを狙うのかを、設立前に絞り込みます。

「シナジー創出のために投資する」という言葉は、一見もっともらしく聞こえますが、この言葉は目的として成立していません。シナジーは、協業がうまくいった結果として生まれるものであり、投資の目的にはなりません。「シナジーのため」という曖昧な旗だけを掲げてCVCを設立すると、責任者は「結局、何に投資すれば成果になるのか」が分からないまま、案件ごとにブレた判断を繰り返すことになります。CVCの目的を「既存事業・経営へのインパクト(経営インパクト型)」「協業事業の推進(事業開発型)」「先進情報の取得(リサーチ型)」のいずれかに具体化することが、すべての出発点です。

「投資が唯一の手段か」手段と目的を混同しない

第二に、そもそも投資という手段が本当に必要なのかを問い直すことです。

ここに、CVCをめぐる最も重要な逆説があります。両者が儲かる魅力的な協業事業案を描けたのであれば、実は出資は必要なく、単なる業務提携で十分に実現できることが多いのです。実際、複数の企業がコンソーシアムを組んだり、1社が事業主となって他社と受発注の関係を結んだりして、出資なしに協業事業を成立させているケースは数えきれません。協業事業を実現するために、株式を取得することは必ずしも必要ではないのです。

それにもかかわらず「投資」という手段を目的化し、投資部門だけが先行して走り出してしまう。これがCVCが機能しなくなる根本原因です。協業案が描けたら、まず投資以外の手段で足りないかを必ず検討してください。

「縦割りになっていないか」M&A・OI・新規事業と連携できているか

第三に、CVCが他のイノベーション手段と連携できているかを確認することです。

社内新規事業・OI・M&A・CVCといった手段が部署ごとに分断され、互いに連携していないと、CVCだけが孤立して空転します。たとえば、「ベンチャークライアントモデル」のような、自社の業務課題をスタートアップの製品でいち早く解決する手段と併存させることが有効です。出資より早く安く試せる手段を、初期のスクリーニングに活かすといった連携の発想が求められます。

そしてこの段階で改めて、「自社単体で新規事業を推進する力」があるかを確認します。外部から得た技術やアセットを事業へと昇華させる仕組みと人材がなければ、CVCによる出資は機能しません。縦割りの解消と、自社の推進力の確認。この2つをセットで点検することが重要です。

CVC設立・運営の基本プロセス

目的が定まったら、いよいよ組成から運営までの設計に入ります。専門用語が多い領域ですが、要点を順に押さえれば全体像はシンプルです。

ファンド組成:自前・LP・CVC特化運用会社から選ぶ

CVCのファンド組成(投資の器づくり)には、大きく3つの選択肢があります。

| ファンド組成 | 特徴 | メリット | 注意点 |

|---|---|---|---|

| 自前 | 自社単独で投資の枠組みを持つ |

|

運用ノウハウや人材を自前で確保する必要がある |

| LP出資 | 外部のファンドに有限責任の出資者として参加する方法 |

|

投資対象はそのファンドの方針に左右される |

| CVC特化の運用会社への委託 | 専門会社に運営を任せる方法 | 運用品質を確保しやすい |

|

これら3つは、意思決定の速さ・リスク遮断・運用コスト・投資対象の範囲がそれぞれ異なります。「どれが正解か」ではなく、自社の目的(経営インパクト型・事業開発型・リサーチ型のいずれか)に応じて「いつ、どれを選ぶか」を設計することがポイントです。

投資先の選定基準:新規事業戦略から逆算したハンティング・ゾーンで行う

投資先をどう選ぶか。鉄則は、自社の新規事業戦略から逆算して定めた重点領域、いわゆる「ハンティング・ゾーン」のなかでソーシング(投資先の探索)を行うことです。

一方で避けたいのは、VCのポートフォリオや「いま流行している銘柄」に合わせて投資先を選ぶことです。それでは自社の戦略と無関係な投資が積み上がるだけです。先に自社が攻める重点領域を定義し、その領域のなかから協業相手や情報源を探す。この順番を守ります。

加えて、協業を考えるうえで重要な原則があります。それは「相手探し(マッチング)」よりも「事業の中身づくり」を先に行うことです。誰が顧客で、どんな課題があり、どう解決するのか。この具体的な案件を先に描いて初めて、協業は意味のある手段になります。相手を探すことが目的化すると、出会えても話が前に進みません。

出資額:協業の可能性を探る段階ではできる限り少額に抑える

出資額の判断には明確な鉄則があります。それは「できる限り少額に抑える」ことです。

CVCの出資は、キャピタルゲイン(売却益)を最大化するためのものではなく、出資という手段を使って別の果実を得るためのものです。事業開発型なら「協業事業から上がる将来利益」、リサーチ型なら「出資によってはじめてアクセスできた情報の量と深さ」がその果実です。だとすれば、金額を大きくする必要はありません。極端に言えば、業務提携や情報アクセスが可能になる金額が少額で済むなら、そのほうがよいのです。

むしろ大きな出資は弊害を生みます。出資比率が高いと、こちらが相手を支配・コントロールしたいという期待が生まれ、スタートアップの自律性を損ないます。少額の出資でも協業がきちんと進む設計を優先すべきです。

ただし例外として、出資額を大きくしたほうがよいケースが2つだけあります。ひとつは、将来的に協業先の完全買収を意図している場合です。企業価値が低いうちに一定の保有比率を確保しておくと将来の買収難易度が下がります。もうひとつは、他の出資者との競合があり、協業先の中での保有比率の順位を上げて優先度を高めてもらう必要がある場合です。

運営体制:事業開発型CVCにVCのロジックを持ち込むと、評価軸がズレる

運営体制で最も注意すべきは、評価軸の取り違えです。

VCは「株価が上がる将来性」と「Exitの可能性」を重視します。これに対し事業開発型CVCが評価すべきは、株価ではなく「協業事業から上がる将来利益」です。協業がうまくいって利益が継続的に拡大するなら、その株式は売却せず持ち続けるのが自然です。ここにVCのロジックを持ち込むと、判断に矛盾が生じます。

たとえば「IPOできそうにないから」「投資倍率が見込めないから」という理由で、協業相手として有望な案件が投資委員会で却下されてしまう。これは事業開発型CVCにとって本末転倒です。

したがって事業開発型CVCにとって、VCを運営パートナーにしたりVC的な手法を踏襲したりするのは逆効果です。社内の投資部門として、独自の内部プロセスを整える形が望ましいといえます。

CVCの成果を出すためのポイント

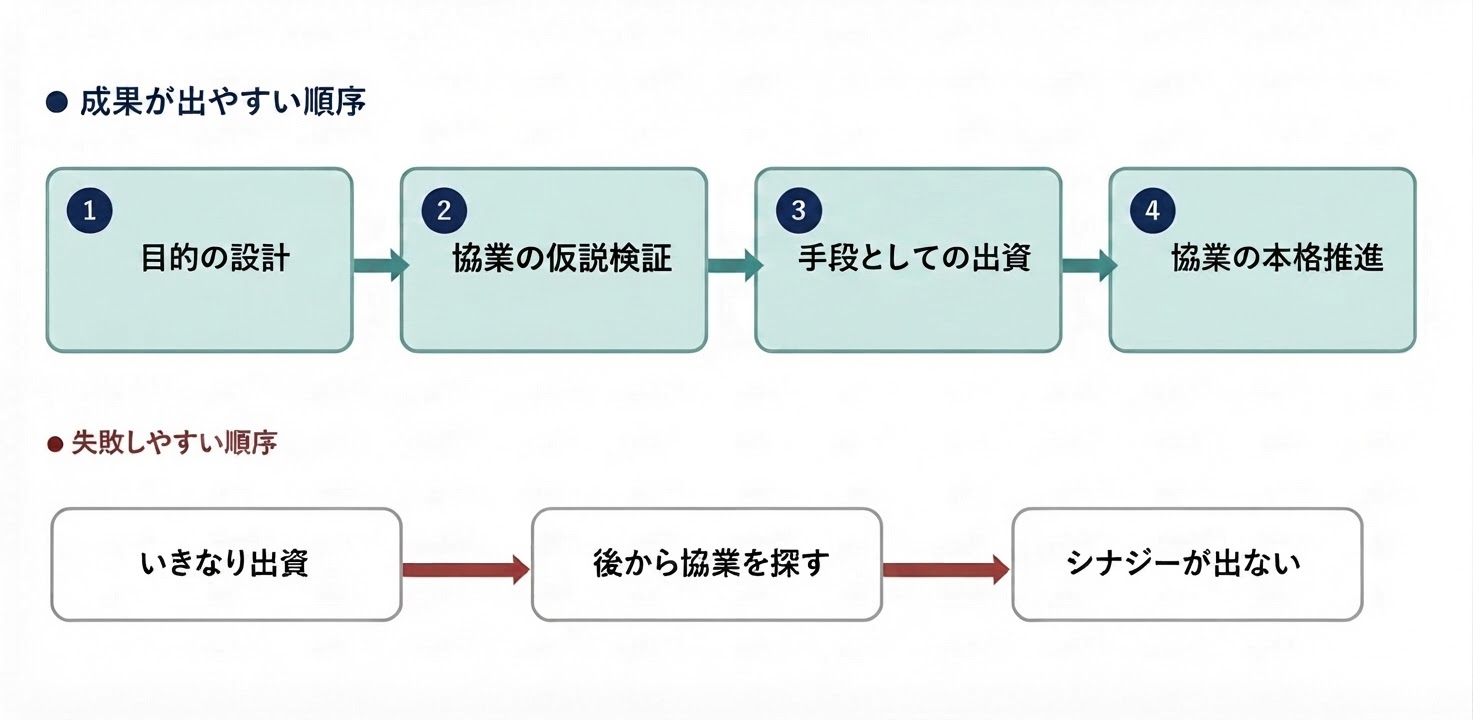

CVCの成否は、出資の規模や件数では決まりません。決め手は、出資の前後をどう設計するかにあります。

目的設計と仮説検証を経てから出資する

陥りがちなケースは、出資をゴールにしてしまうことです。「よさそうな投資先」にまず出資し、そのあとで協業を探し始める。この順序だと、目的も成果の見通しもないまま相手探しに走るため、出資はしたのにシナジーが生まれない、という結果に陥りがちです。

成果を出しているCVCは、まず「何のための協業で、どんな成果を得たいのか」という目的を設計します。次に、その成果が本当に見込めるのかを、出資する前に小さく試して検証します。業務提携やパイロット(試験的な協業)の形で、仮説が成り立つかを相手と一緒に確かめるのです。

この仮説検証で手応えが得られて、はじめて出資という手段を持ち出します。出資は協業を始めるためのものではなく、検証済みの協業をさらに力強く前へ進めるための武器です。資本関係を背景に関係を深め、事業部門との連携で協業を本格的に拡大していく。目的設計と仮説検証を出資の手前に置くほど、「出資したのにシナジーが出ない」という失敗は減っていきます。

【関連記事】

そのためには、目的(得たい成果)の明確化、検証の進め方、情報共有のルート、出資後に協業を動かす事業部門との連携を、出資のずっと前から設計しておくことが欠かせません。出資はあくまで一連のプロセスの通過点であって、終着点ではありません。

【関連記事】

新規事業のPoCとは?目的・進め方・よくある失敗と乗り越え方を解説

スタートアップが組む相手を選ぶ時代では、企業側も「選ばれる姿勢」が必要

「事業会社 × スタートアップ」の協業件数や規模は飛躍的に拡大しており、優れたスタートアップには複数の大企業から声がかかります。つまり大企業はもはや常に「選ぶ側」ではいられません。スタートアップから「この企業と組む価値があるか」を問われる、「選ばれる側」でもあるのです。

出資という資金を出すだけでは選ばれません。協業を上下関係ではなく対等な関係として捉え、相手のビジネスルールや時間軸を尊重し、自社の側から具体的な案件と提供価値を持ち寄る。そうした「選ばれる姿勢」があってはじめて、優れた相手との協業が成立します。お金の大きさではなく、組む価値を示せるかどうかが問われる時代になっています。

まとめ:CVCは目的を先に定義することが成功の条件

CVCの成果は、目的をどれだけ明確にできているかと、出資の手前で協業の成果仮説をどこまで検証し設計できているかです。

そのために最初にやるべきことは、設立前に「何のためのCVCか」を定義することです。CVCの3つの類型である「経営インパクト型」「事業開発型」「リサーチ型」のどれを狙うかを定義し、出資の前に仮説を検証する。この順番を守ることで、「出資したのにシナジーが出ない」という結果に陥りません。

CVCを検討するなら、まずは「自社にとって、何のためのCVCなのか」を言語化することから始めてください。それが、社外のイノベーションを自社の成長へと結びつける第一歩になります。

UNIDGEでは、CVCを含むオープンイノベーションの目的設計から協業推進まで、一気通貫で支援を行っています。支援内容・事例はこちらからご覧ください。

UNIDGEでは、制度設計からマッチング、事業化までの一気通貫支援を行っています。

「マッチングで終わらない」オープンイノベーションの実現に向けて、まず自社のオープンイノベーションがどの失敗パターンに当てはまるかを診断することから始めてみてください。

監修者について

土井 雄介

株式会社ユニッジ 共同創業者 / 代表取締役Co-CEO 株式会社アルファドライブ プリンシパル 新規事業経営ESG責任者 AlphaDrive東海 拠点長 株式会社アルファドライブ静岡 代表取締役

東京工業大学大学院卒業後、愛知の大手自動車メーカーに入社。改善支援業務、役員付き特命担当を担当。並行して、社内新規事業制度を共同立ち上げ。起案者としても2年連続事業化案件に採択。その後、社内初のベンチャー出向を企画し、AlphaDriveの創業期に参画。帰任後、社内から事業を生み出す仕組み作りを実施すると共に、UNIDGEを共同創業。2023年より社内初の「若手社長出向」としてUNIDGE Co-CEO。同時にAlphaDrive東海拠点長に就任。その他、株式会社ユーザベース CEO室。株式会社SUMESHI 社外取締役。累計90社以上の企業支援に関わり、年間60本以上の講演、審査員としても活動。